Salvate le pensioni dei professionisti italiani!

Con la nota Protocollo Generale 2652376/21 07/10/2021 P 01, l’ISTAT ha comunicato al Ministero del Lavoro e delle Politiche Sociali il tasso annuo di capitalizzazione per la rivalutazione dei montanti contributivi per l’anno 2021.

Il dato comunicato dall’ISTAT ha confermato, ulteriormente, quanto gli effetti della pandemia dovuta al COVID 19, abbiano inciso sull’economia italiana.

Riporta, infatti, il comunicato ISTAT: “Ai sensi dell’art. 1, comma 9, della Legge n. 335 del 8 agosto 1995 e del Decreto legislativo 30 aprile 1997, n. 180 e con riferimento alla comunicazione di cui alla nota prot. SP/561.12 del 23 maggio 2012, si comunica il valore del tasso annuo di capitalizzazione ai fini della rivalutazione dei montanti contributivi relativamente all’anno 2021.

Il tasso medio annuo composto di variazione del prodotto interno lordo nominale, nei cinque anni precedenti il 2021, risulta pari a -0,000215 e, pertanto, il coefficiente di rivalutazione è pari a 0,999785

Si sottolinea che il coefficiente di rivalutazione risulta inferiore all’unità, a causa della dinamica negativa del PIL nominale nel periodo considerato.”

Ciò comporta che il valore del coefficiente di rivalutazione per i montanti contributivi di cui alla L. 335/1995, per l’anno 2021, è negativo, essendo pari a – 0,000215.

Ma un coefficiente di rivalutazione negativo non può essere applicato ai montanti contributivi, perché in tal caso si avrebbe una decurtazione del montante accumulato; pertanto, per la rivalutazione di legge, deve applicarsi un valore pari a zero: ciò significa che non viene effettuata alcuna rivalutazione.

Stesso tasso, pari a zero, si riscontrò nel 2014, ma, in quella circostanza, nel decreto legge n. 65/2015 (c.d. D.L. pensioni) all’art. 5, venne inserito, dalla legge di conversione 109 del 2015, il comma 1 bis, il quale prevedeva che: “In sede di prima applicazione delle disposizioni del terzo periodo del comma 9 dell’articolo 1 della legge 8 agosto 1995, n. 335, introdotto dal comma 1 del presente articolo, non si fa luogo al recupero sulle rivalutazioni successive di cui al medesimo periodo”.

Tale disposizione impedì che gli effetti del coefficiente negativo si protraessero negli anni successivi.

Nel 2022, invece, questo non accadrà.

Pertanto, la mancata svalutazione, ovvero il valore negativo pari a – 0,000215, sarà recuperata sulla prima rivalutazione positiva utile, come previsto dal comma 9 dell’art. 1 della L. 335/1995: “.. In ogni caso il coefficiente di rivalutazione del montante contributivo come determinato adottando il tasso annuo di capitalizzazione di cui al primo periodo del presente articolo non può essere inferiore a uno, salvo recupero da effettuare sulle rivalutazioni successive”.

Questo comporta che tutti i montanti contributivi individuali, nel 2021, non avranno nessun incremento monetario, mentre subiranno una decurtazione del coefficiente di rivalutazione del montante, presumibilmente positivo, nel 2022, di un valore pari a – 0,000215.

Altro aspetto strettamente connesso con la pandemia causata dal Covid 19 è che, per la prima volta, da oltre quarant’anni, l’aspettativa di vita è diminuita.

Infatti, secondo l’ISTAT l’aspettativa di vita degli italiani è diminuita nel 2020 di 1,2 anni, passando da una vita media di 83,6 anni del 2019 ad una vita media di 82,4 anni nel 2020.

Disaggregando il dato ISTAT in base al sesso, si osserva che l’aspettativa di vita media è di 79,7 anni per gli uomini e di 84,4 anni per le donne.

Il calo dell’aspettativa di vita ha un impatto notevole sulle pensioni, determinate con il sistema contributivo, perché strettamente legato ai coefficienti di trasformazione.

Infatti, i coefficienti di trasformazione, dopo la riforma Fornero del 2011, vengono ormai aggiornati ogni biennio in corrispondenza dello scatto degli adeguamenti alla speranza di vita.

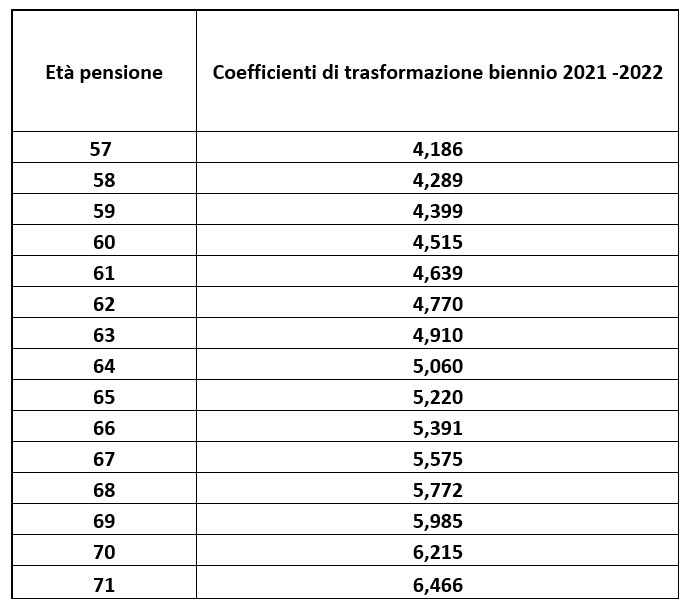

L’ultimo aggiornamento fatto dal Ministero del Lavoro e delle Politiche Sociali, di concerto con il Ministero dell’Economia e delle Finanze, il 01/06/2020, fa sì che dal 1° gennaio 2021, siano in vigore i seguenti coefficienti di trasformazione per il biennio 2021 – 2022.

E’ utile ricordare che i coefficienti di trasformazione si applicano al montante individuale maturato e consentono di calcolare l’assegno pensionistico annuo.

Dal momento della loro introduzione ad oggi, i coefficienti di trasformazione sono diminuiti ad ogni revisione – prima triennale, poi biennale – ma è auspicabile che, a fronte di una diminuzione dell’aspettativa di vita, questo trend possa essere invertito.

I dati sopra riportati evidenziano le ragioni per le quali la maggior parte della Casse di previdenza, da vari anni, stiano continuamente aumentando i contributi soggettivi per i propri iscritti, al fine di garantire una pensione che consenta un tenore di vita, se non uguale, almeno simile a quello in essere durante la vita professionale.

I contributi soggettivi minimi ed i contributi integrativi versati dai liberi professionisti italiani alle rispettive Casse di previdenza, sono riportati nella scheda riepilogativa qui di seguito.

La tabella riepilogativa mostra, chiaramente, che le Casse di previdenza che hanno mantenuto l’originario contributo soggettivo del 10% (EPAP – Periti Agrari – Agrotecnici e Psicologi) ed il contributo integrativo del 2% (EPAP, Agrotecnici, Psicologi, Veterinari) sono ormai una minoranza.

Il confronto tra i contributi soggettivi ed i contributi integrativi versati dai liberi professionisti italiani evidenzia le scelte fatte dai diversi organismi di gestione dei vari Enti di previdenza per il futuro pensionistico degli iscritti.

Tanto che diverse Casse di previdenza hanno dei contributi soggettivi più elevati se vengono superate determinate soglie di reddito…